数据:

2025年 10月15日,央行发布2025年9月社融和信贷数据。9月社会融资增量为3.53万亿元,高于预期的3.27万亿元,同比少增2297亿元;2025年9月新增人民币贷款1.29万亿元,同比少增3000亿元,低于预期的1.39万亿元;M2同比增速为8.4%,低于预期的8.5%,前值8.8%,M1同比7.2%,前值6.0%,M0同比11.5%。

观点:

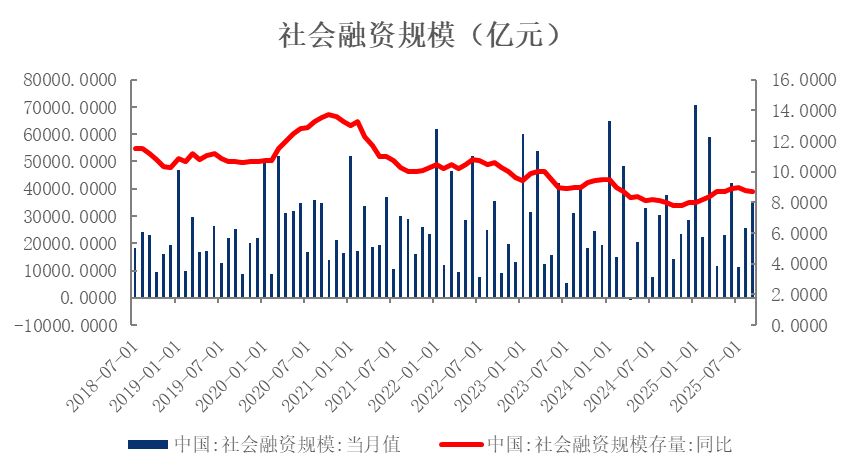

一、 社融增速下降,政府债对社融支撑减弱

9月社会融资规模新增3.53万亿元,同比少增2297亿元,高于市场预期(预期3.27万亿元);社融存量同比增速较上月回落0.1个百分点至8.7%。

图1社融增速回落

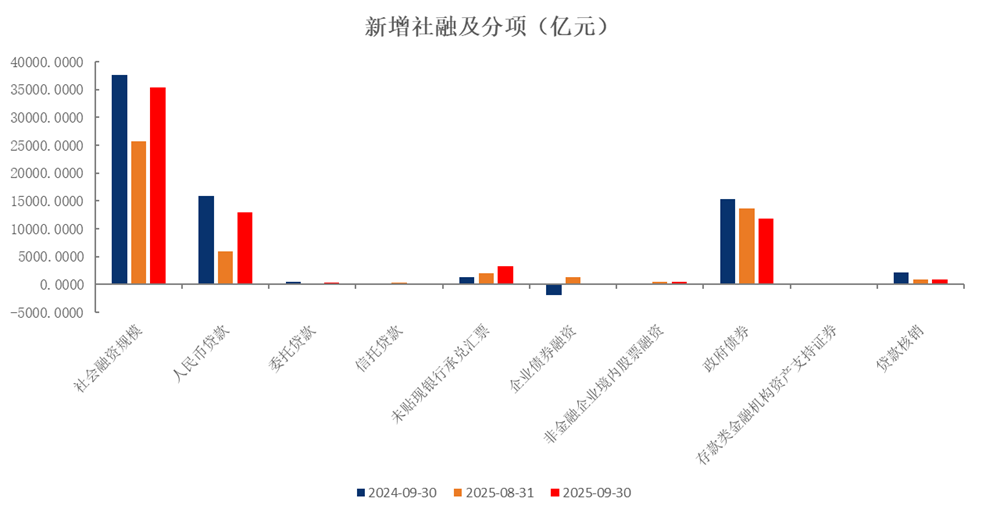

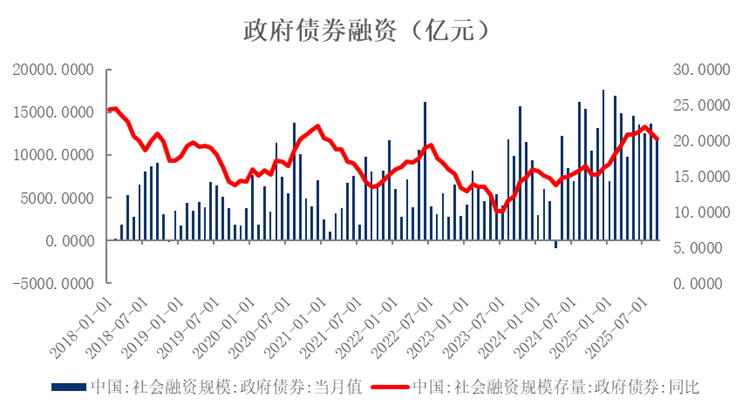

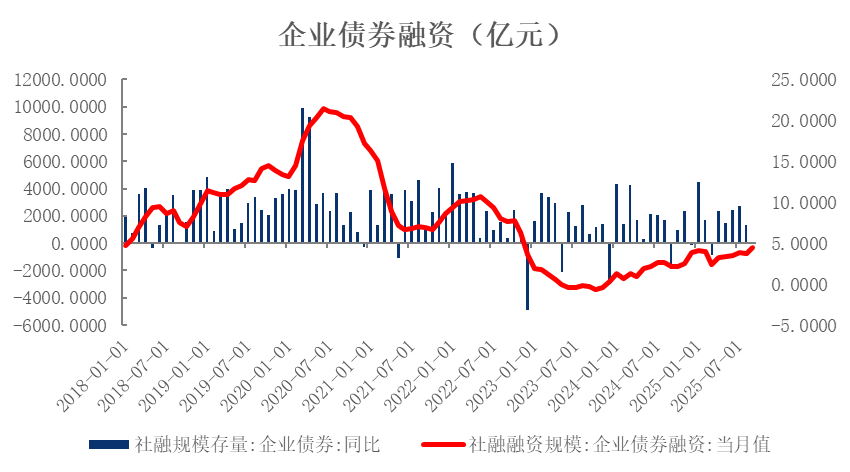

9月政府债券净融资规模达1.19万亿元,同比少增3471亿元,余额同比增速由8月的21.1%回落至20.2%。尽管政府债券融资仍是当前社会融资的核心支撑,但在去年政府债发行后置形成的高基数影响下,同比增速持续放缓。随着9月国债和地方债净融资发行节奏放慢,预计未来政府债券融资对社融的支撑作用将进一步减弱,社融同比增速将面临较大回落压力。在政策层面,9月央行召开第三季度例会,会议提出“抓好各项货币政策措施执行,充分释放政策效应”,同时删除了此前“用好用足存量政策,加力实施增量政策”的表述。这一变化或表明,下一阶段货币政策重点或将转向结构性工具的使用与既有政策的落地执行,而非大规模总量宽松,财政政策进一步加码的可能性亦相对有限。值得关注的是,当前发改委正加速推动4月中央政治局会议提出的5000亿元新型政策性金融工具落地,该工具有望在未来对社融形成一定拉动。从其他融资渠道看,9月企业债券融资规模为105亿元,同比多增2031亿元。非金融企业股票融资则录得500亿元,同比小幅多增372亿元。

图2政府债支撑社融

图3政府债融资大幅回落

图4企业融资意愿较低

二、 信贷呈现季节性特征,居民贷款低位运行

9月新增人民币贷款1.29万亿元,同比少增3000亿元,低于市场预期(一致预期1.39万亿元),反映整体信贷需求依然偏弱,有待进一步提振。结构上看,企业、居民端贷款均持续承压,其中居民短期贷款和企业中长期贷款构成主要拖累。

从部门结构来看,居民贷款方面,9月居民贷款新增3890亿元,同比少增1110亿元,整体呈回落态势。具体来看,短期贷款新增1421亿元,同比少增1279亿元;中长期贷款新增2500亿元,同比多增200亿元。尽管在“金九”的季节性因素带动下,居民购房意愿略有回升,但当前房地产销售仍处低位,居民中长期贷款增幅仍处于历史同期较低水平。此外,8月推出的《个人消费贷款财政贴息政策实施方案》,虽对符合条件的个人消费贷款提供1个百分点的财政贴息,但对短期贷款的提振效果尚不显著,实际效果仍需进一步观察。

企业贷款方面,9月非金融企业贷款新增1.22万亿元,其中,短期贷款新增7100亿元,中长期贷款新增9100亿元。企业端中长期贷款较2024年同比少增500亿元,需求走弱的迹象进一步显现。国内经济延续弱复苏,9月制造业景气水平虽小幅改善,但仍位于收缩区间,市场“供强需弱”尚未明显改变,需求不足持续抑制企业中长期贷款意愿。企业短期贷款边际回暖,9月新增7100亿元,同比多增2500亿元。票据融资显著回落,同比少增4712亿元,在企业短期贷款支撑下,银行通过票据冲量的行为明显减弱,企业融资结构有所优化。

图5信贷需求偏弱

图6企业中长贷仍待提振

图7居民贷款中长贷边际回暖

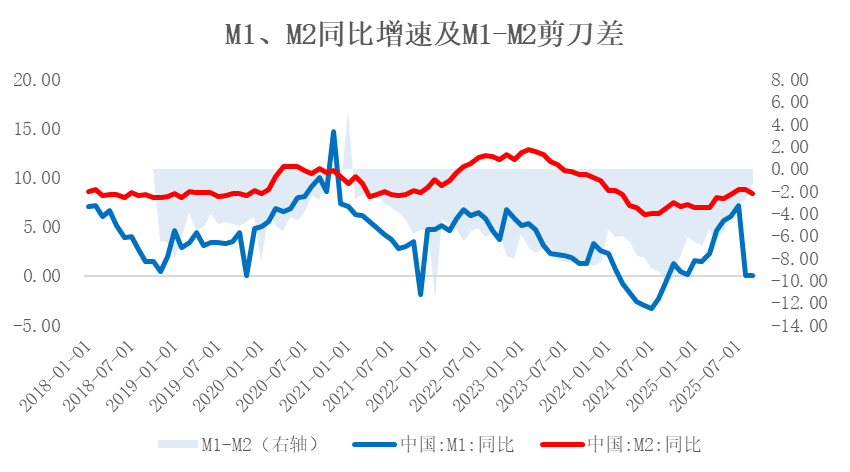

三、 低基数推动M1走高,居民再配置行为减弱

9月M1同比增长7.2%,增速较上月提升1.2个百分点;M2同比增长8.4%,增速较上月减缓0.4个百分点。M0货币供应同比增长11.5%。M1增速持续回升,主要受两方面因素驱动:一是去年9月M1同比增速为-3.3%,低基数效应仍在延续,预计影响或延续至今年11月;二是9月居民存款大幅多增,股市震荡背景下,居民存款有所回流,也对M1增速形成支撑。M1与M2增速剪刀差(M2-M1)较上月收窄1.6个百分点至1.2%,降至年内最低水平,资金活化程度持续改善。

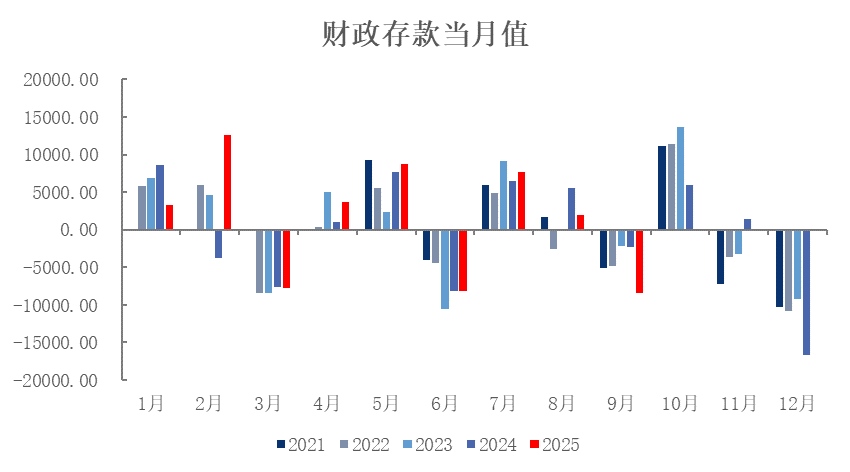

从存款结构来看,9月住户存款增加2.96万亿元,非金融企业存款增加9194亿元,财政性存款减少8400亿元,非银行业金融机构存款减少1.06万亿元。受股市涨幅收窄、行情震荡影响,7–8月部分流向股票、基金等风险资产的资金在9月有所回流,推动居民存款同比多增7600亿元,而非银金融机构存款同比大幅少增1.97万亿元。财政存款同比多减6042亿元,表明财政支出力度加大,有助于流动性补充。

图8财政存款同比多减

图9M1-M2剪刀差持续收窄

9月社融增速延续小幅回落态势,政府债对新增社融的支撑进一步减弱。在今年与去年财政发力时点错位的影响下,预计未来政府债对社融拉动作用趋缓,后续信用扩张压力增大。9月信贷增长虽符合季节性特征,但整体增量呈下滑趋势,反映出实体经济需求整体偏弱的局面尚未根本改善。结构上,企业短贷构成主要支撑,而居民短贷形成拖累,企业与居民部门的中长期有效需求有待进一步修复。货币供应方面,M1增速持续回升,M2增速小幅放缓,此前“存款搬家”至风险资产的现象有所缓和,部分资金回流至银行存款体系,流动性结构出现边际变化。整体来看,当前经济仍处于弱复苏阶段,9月以来增长势头继续放缓,供需格局未见明显改善,经济下行压力仍存,亟需加强政策支持以巩固信用扩张的持续性与稳定性。外部环境方面,美国劳动力市场出现疲态,市场对美联储10月降息预期稳固,为我国货币总量宽松政策提供外部条件。同时,美国于10月威胁对中国额外征收100%关税,中美贸易紧张局势加剧。在此背景下,短期内宏观政策仍需着力扩内需、稳预期。预计货币政策将继续维持平稳宽松基调,以夯实经济修复基础,未来在总量宽松工具方面仍具备一定空间。